想增加Term Life,最近哪家公司有促销吗?

Juice • • 37484 次浏览因为家里添了新成员,想要增加一点term保障。需求如下:

男 33岁 non-smoker 金融从业人员 保20年 Death 500K+300K或者500K CI

女 33岁 non-smoker 金融从业人员 保20年 Death 500K,之前有孕期糖尿病,生了以后复查还是血糖偏高,但是没到糖尿病标准,这算pre-existing condition吗?

我在comparefirst看了半天也没理出个头绪,好几个相同公司、条件一样但是报价却不一样的保单,好奇怪。

所以麻烦各位中介PM我报价吧,带premium wavier或者不带的,同时说明是否可延期或者转为whole life。非常感谢!

另外,我一直有点不太清楚,如果500K+300K CI的term,如果得了CI后claim了300K后保单就终止了吗?还是说还剩下200K报死亡和残疾呢?

-

Juice 楼主#1

补充下,保20年或者到60岁都可以

-

#2

#2

term life通常重疾副险是accelerating rider, 如果death保额500k, 重疾保额300k,重疾300k赔付完以后,主险的Death保额还剩200k。

-

#3

#3

GE1. 男 33岁 non-smoker 金融从业人员 保20年 Death 500K/500K CI

保费1140/年

2. 女 33岁 non-smoker 金融从业人员 保20年 Death 500K,之前有孕期糖尿病,生了以后复查还是血糖偏高,但是没到糖尿病标准,这算pre-existing condition吗?

保费390/年, 有很大可能加loading,也有可能标准受保,关键是报告,最终是underwriting 决定 -

#4

#4

您好,我给您下AXA的报价先回答赔付CI了的问题,50万term+30CI,如果得了CI,赔付30万之后,如果开始买时附加一个CI premium eraser的rider的话,赔付30万CI之后的保费不用付,还可以再赔付20万的身故和全残。如果没加这个rider的话。就是赔付30万ci之后,还要交身故部分剩余保费的钱才能够继续赔付剩下的身故保额。下面报价中的TPD是total permanant disability的意思。

血糖偏高的问题申请时要交之前的所有诊察复查报告给公司,核保部门会根据您的指标确定是否对保费有影响。

每家区别有有些可以续保,有些不可以,有些有limited pay有些没有。每家公司年龄算法也有些差别。AXA的60岁前可以转成whole life。

女33岁不吸烟

1:保20年可续保型 Death 50w+advanceTPD 50w=每年保费377.5新币

2.保至60岁不可免体检续保型 Death 50w+advanceTPD 50w=每年保费442.5新币,选择缴费期15年提前付完,保费是每年692.5.选择缴费期20年提前付完,保费是每年550.

男33岁不吸烟。

1:保20年可续保型 Death 50w+advanceTPD 50w+advance payout 30w CI=每年保费是955新币

2:保20年可续保型 Death 50w+advanceTPD 50w+advance payout 30w CI+CI premium eraser=每年保费是983.84新币

3:保20年可续保型 Death 50w+advanceTPD 50w+advance payout 50w CI=每年保费是1275新币

4:保至60岁不可免体检续保型 Death 50w+advanceTPD 50w+advance payout 30w CI=每年保费是1238.5新币,选择缴费期15年提前付完,保费是每年1942.5.选择缴费期20年提前付完,保费是每年1545.

5:保至60岁不可免体检续保型 Death 50w+advanceTPD 50w+advance payout 30w CI+CI premium eraser=每年保费是1295.84新币,选择缴费期15年提前付完,保费是每年1979.79.选择缴费期20年提前付完,保费是每年1591.65.

6:保至60岁不可免体检续保型 Death 50w+advanceTPD 50w+advance payout 50w CI=每年保费是1672.5新币.选择缴费期15年提前付完,保费是每年2622.5.选择缴费期20年提前付完,保费是每年2085. -

#5

#5

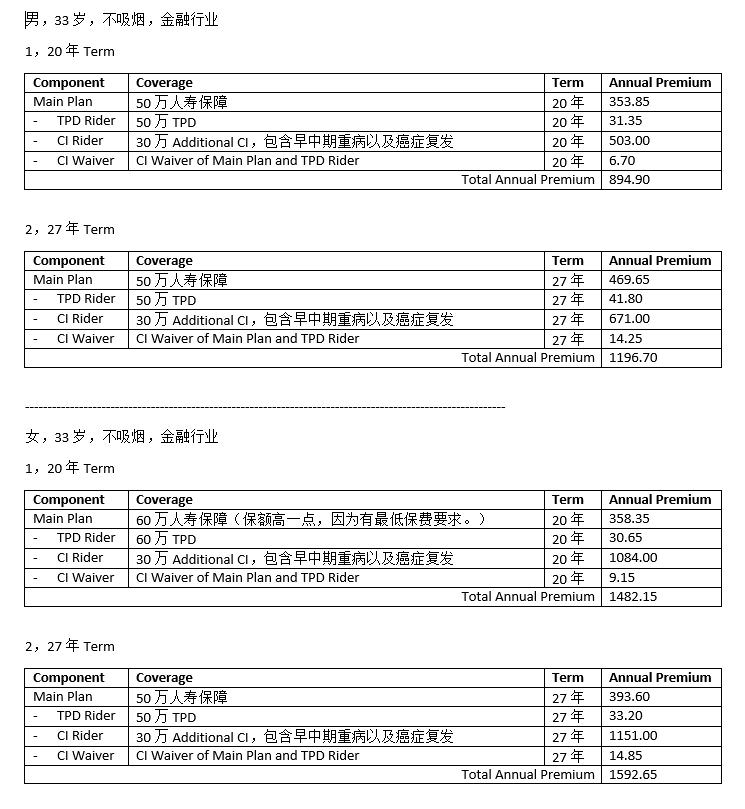

给楼主简单解释一下,然后几个保单供参考

1,关于重病CI的Rider,有两种。一种叫做Accelerated,中文叫提前给付型,就是重病保额是人寿保额的一部分。比如人寿保额50万,重病30万,发生重病后,赔付30万,人寿保额就剩下20万了。一种叫做Additional,顾名思义就是重病保额是单独额外的,不会影响主保单的人寿保额。

2,女性的健康记录,要如实上报,最好有最近看上去比较好的检查报告,然后保险公司会审核。有可能会直接接受,有可能会给Loading,就是需要多付一点保费,比如20%, 50%,诸如之类的,如果严重的话,也有可能延后或者拒保。

3,下面的保单报价,仅供参考。具体的保障方案,还是需要按照你们的实际需求和保费预算综合讨论分析,才能确定如何投保最为合理。

4,如果有任何不明白的地方,可以直接联系我。

(Table的格式比较难搞,最后只能用图片格式。)

-

#6

上述Term人寿保单部分,保费保证不变- 不能延期(延期的只有5年和10年保单)。

- 可以转为Whole Life或者Endowment。

- 人生大事的时候,可以增加保额,不需要进行健康审核。人生大事,包括结婚、生孩子、买房子、离婚、等等。 -

#7

#7

上面的表格30万大病包括早期中期是根据诊断一次性100%赔付吗,还是按百分比呀?

-

#8

#8

Prudential男 33岁 non-smoker 保20年

Death 500K/300K CI

保费:$982/Year

女 33岁 non-smoker 保20年

Death 500K

保费:$320/Year

血糖偏高的问题,主要要看医生的诊断报告,由Underwriting审核,是有可能正常承包的 -

#9

情况是这样子的1,如果一下子就发现CI,那么赔付30万,后续保费免除,然后还有两次癌症或者癌症复发的赔付,每次10万。

2,如果开始是早中期,赔付10万,然后发现CI,那就赔付20万,后续保费免除,后续保费免除,然后还有两次癌症或者癌症复发的赔付,每次10万。

3,如果开始是早中期,赔付10万,然后发现了另外一个早中期的,赔付10万,然后发现CI,再赔付10万,后续保费免除,然后还有两次癌症或者癌症复发的赔付,每次10万。

综合一起的话,就是早中晚期合在一起共赔付30万,后续保费免除,然后还有两次癌症或者癌症复发的赔付,每次10万。 -

Juice 楼主#10

这个报价里的CI是accelerated rider吗?

-

Juice 楼主#11

请问保到60岁不可免体检的意思是说如果60以后需要延期续保就需要体检是吗?那保20年的那种呢?续保需要体检吗?

-

Juice 楼主#12

非常感谢科普。请问您的报价里是否不是一家公司的呢?CI均为additional是吗?就是说ci的赔付不会影响death和tpd保额的是吗?如果是的话,为啥跟其他几位给出的accelerating rider的价格差不多呀。

另外为什么女term里的CI比男term里的要高几乎一倍呢?只有女20年term是有最低保额要求吗?

方便告知分别是什么公司的保单吗?是ci的定义是否有不同呢? -

#13

简单回复一下给出的几份保单是一个性价比较高的保单。所附加的CI Rider,都是Additional的,对于男性来说,跟Accelerated价格差别不会太大。但是对于女性来说,本身重病的保费就要高一些,特别是再加了早中期重病保障的话,保费就要更高一些,因为女性的早中期重病概率要高一些。

女性的人寿保费比男性要低,如果20年保额50万的话,保费会低于每年350块,但是这个性价比较高的保单有个最低年保费就是351块,所以只能略微提高保额到60万,让保费超过351块。

重病CI的定义,跟其他公司都是一样的,遵循新加坡人寿险协会统一定义2014年版本。 -

#14

哦,漏掉了,上面给出的Term Life保单是Aviva的MyProtector Term Plan那个Additional CI的是MultiPay Critical Illness Plan,作为Rider附加在Term Life里面。

-

#15

#15

prudential 目前有promotionterm insurance年保费超过$3000,有$200cashback. easy term(10年期)年保费$400以上,也有cashback.

-

#16

GE的CI不是rider一般大病rider都是加速的,保早期的是addition的。addition的价格就贵不少

-

#17

嗯是的。保到60岁不可免体检的意思就是60岁时要续保就要体检相当于到时候重新买一份了。和之前这份没关系。之前这个是不可续保的。保到60岁的话就是保到60岁。

保20年/25/30年这种在AXA是可以续保的。就是到期后可以免体检续保。而且续保时的保费也是现在定好了的。利益保障表上会写。这种的话万一保障中间生了一些病或者身体不好。至少可以免体检续保。这样到时候不会说身体不好就都被拒保了。

一般大家会prefer带续保型的。多一条最后防线吧。所以可续保型会比不可续保型稍微贵一些。。而且各家关于续保的都不一样。您对比保费时可以问清楚看看是否可以续保~ -

#18

“而且续保时的保费也是现在定好了的”???"The premiums on renewal will be determined based on the Life Assured's age nearest to the renewal date

using prevailing premium rates at the time of renewal."

续约时候的保费应该是续约时的年龄所对应的那个时候的保单的保费。现在的BI里面显示的仅仅是目前保费列表中续约年龄所对应的保费。

比如,现在受保人年龄30岁,投保一个Renewable保单25年的。现在BI中显示的是现在55岁的人所需要支付的保费。受保人55岁续约的时候,保费是将来55岁的人在那个时候所需要支付的保费。保单的保费列表或者说是保费计算方法和参数,是会变化调整的,将来的保单自然要根据将来的列表计算。 -

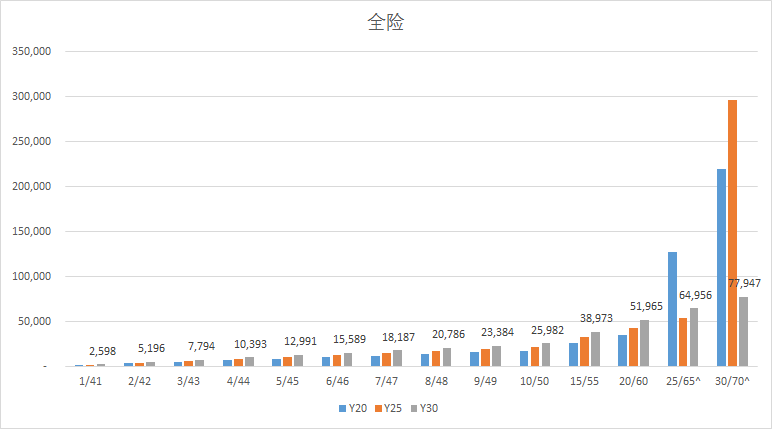

#19

嗯谢谢受教啦-。=之前不严谨的地方请见谅~benefit Illustration上给的续保保费数据是按现在系统里的数字到续保年纪时的保费。是参考数据。不过只要到时候新加坡死亡率发病率没很大变化,相同保额数据不会有很大变动~Benefit Illustration上的续保保费参考会方便客户在对比同等保额,不同续保年限的定期寿险时,算下未来续保期权值,也有利于考虑同等保额下可续保型和非可续保型哪种对自己更适合=。=下面是之前给一个客户的续保型保费举例。我们算完买了20年的续保型哈哈哈-。=有空的盆友可以看看benefit Illustration上的现在和续保保费数据算一算期权值还蛮有意思的~谢谢啦OvO。