怎么用CPF里的钱去做投资?

mu4zi3yu2 • • 6151 次浏览相信在新加坡生活的大家对CPF还有里面各个账户应该都很熟悉,也了解新加坡政府给每个人的CPF存款提供一个基本无风险的保底利息,普通户头(Ordinary Account,简称OA)当前的基本年利率是2.5%,特别户头(Special Account,简称SA)和保健储蓄户头(Medisave Account,简称MA)则是4%。除了把钱留在CPF OA和SA里面,政府也允许大家拿自己CPF里的一部分资金进行有选择的投资,以期望赚到高于CPF利息的投资收益,这样在退休的时候也就可以有更多的养老基金。这个就是公积金投资计划(CPF Investment Scheme,简称CPFIS)。

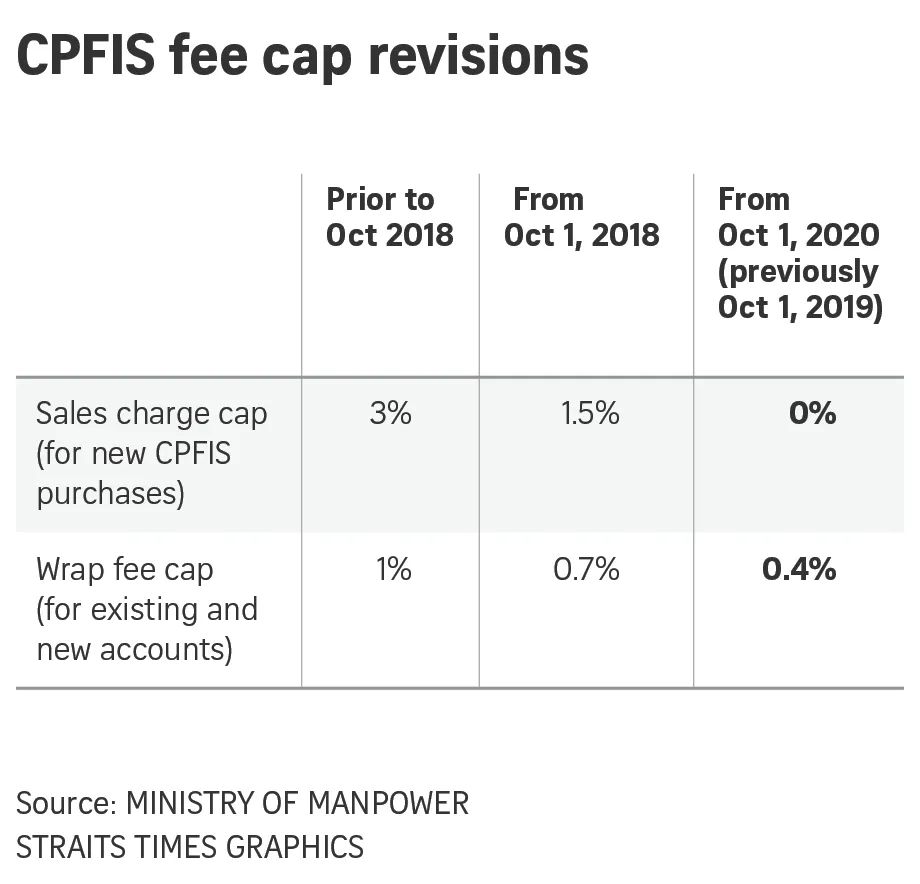

什么是公积金投资计划(CPFIS)?如前所述,CPFIS就是允许大家可以将自己CPF的OA和SA账户里的一部分资金(OA超过2万新币的部分,或者SA超过4万新币的部分)拿出来,根据自己的意愿进行投资。这部分资金不再享受CPF的保底利率,收益取决于你自己的实际投资表现,可能远超CPF的保底利率,也可能低于后者,甚至为负。潜在收益越高,投资风险自然越大。根据自己的风险承受能力和投资偏好,CPFIS的投资者可以选择适合自己的投资产品,如股票、国家和企业债券、各类基金、投资型保险、ETF、黄金等等。投往股票、房地产基金和企业债券的金额不得超过OA可投资资产的35%,投往黄金的金额不得超过OA可投资资产的10%。同时,可供OA和SA选择的投资产品也略有不同,如下图。 总的来说,使用OA投资可以选择的产品种类更多。而且,因为OA账户的保底利率2.5%本身也低于SA的4%,因此使用OA进行投资更容易帮助我们实现CPFIS本身的目的,即获得高于CPF本身利率的收益。为了降低CPFIS的投资成本,从而让大家能更好地从CPF投资中获益,从2019年10月1日起,新加坡政府也强制取消了使用CPF购买基金或投资型保险产品时的销售费(Sales Charge),也就是保证CPF用于投资的金额100%买进基金,而不会在销售环节就被保险代理或中介公司抽掉一部分。

总的来说,使用OA投资可以选择的产品种类更多。而且,因为OA账户的保底利率2.5%本身也低于SA的4%,因此使用OA进行投资更容易帮助我们实现CPFIS本身的目的,即获得高于CPF本身利率的收益。为了降低CPFIS的投资成本,从而让大家能更好地从CPF投资中获益,从2019年10月1日起,新加坡政府也强制取消了使用CPF购买基金或投资型保险产品时的销售费(Sales Charge),也就是保证CPF用于投资的金额100%买进基金,而不会在销售环节就被保险代理或中介公司抽掉一部分。 怎样通过保险公司来投资你的CPF?如前面提到,投资类保险产品是CPFIS可以选择的投资产品之一,也就是我们常说的投连险(Investment-Linked Product,简称ILP)。一些保险公司专门推出了允许使用CPF来投资的投连险产品,通过购买这类产品,投资者可以买进保险公司平台上的基金,从而赚取基金收益。与市场上大多数投连险产品不同,可以用CPF购买的投连险产品完全不收取销售费(Sales Charge)、账户管理费(Account Management Fee)或者其他名目的保单费用。需要付出的成本仅有每支基金自身的由基金公司收取的基金管理费。也就是说,如果你买进的基金一年内的收益率是8%,那么你实际拿到手的收益也同样就是8%,不会被保险公司打任何折扣。同时,一般的投连险产品都有至少3年的锁定期,锁定期内取钱会有相应扣费。而用CPF购买的投连险产品则完全没有锁定期,随时可以免费提取,大大提高了投资的灵活度。当然,各家保险公司在产品设计上不尽相同,在购买时我们仍然需要认真阅读产品介绍(Product Summary),避免不必要的误解。同时,在选择买入哪些基金时,我们也应当考虑自己可以接受的风险等级,而不要片面地专注于基金的过往收益率,因为更高的潜在收益往往也伴随着更高的投资风险。最后,在买入基金后,我们也应当定期追踪基金的投资表现,在保险代理的帮助下适时转换基金组合,而不是一旦买入便任其自生自灭。

怎样通过保险公司来投资你的CPF?如前面提到,投资类保险产品是CPFIS可以选择的投资产品之一,也就是我们常说的投连险(Investment-Linked Product,简称ILP)。一些保险公司专门推出了允许使用CPF来投资的投连险产品,通过购买这类产品,投资者可以买进保险公司平台上的基金,从而赚取基金收益。与市场上大多数投连险产品不同,可以用CPF购买的投连险产品完全不收取销售费(Sales Charge)、账户管理费(Account Management Fee)或者其他名目的保单费用。需要付出的成本仅有每支基金自身的由基金公司收取的基金管理费。也就是说,如果你买进的基金一年内的收益率是8%,那么你实际拿到手的收益也同样就是8%,不会被保险公司打任何折扣。同时,一般的投连险产品都有至少3年的锁定期,锁定期内取钱会有相应扣费。而用CPF购买的投连险产品则完全没有锁定期,随时可以免费提取,大大提高了投资的灵活度。当然,各家保险公司在产品设计上不尽相同,在购买时我们仍然需要认真阅读产品介绍(Product Summary),避免不必要的误解。同时,在选择买入哪些基金时,我们也应当考虑自己可以接受的风险等级,而不要片面地专注于基金的过往收益率,因为更高的潜在收益往往也伴随着更高的投资风险。最后,在买入基金后,我们也应当定期追踪基金的投资表现,在保险代理的帮助下适时转换基金组合,而不是一旦买入便任其自生自灭。

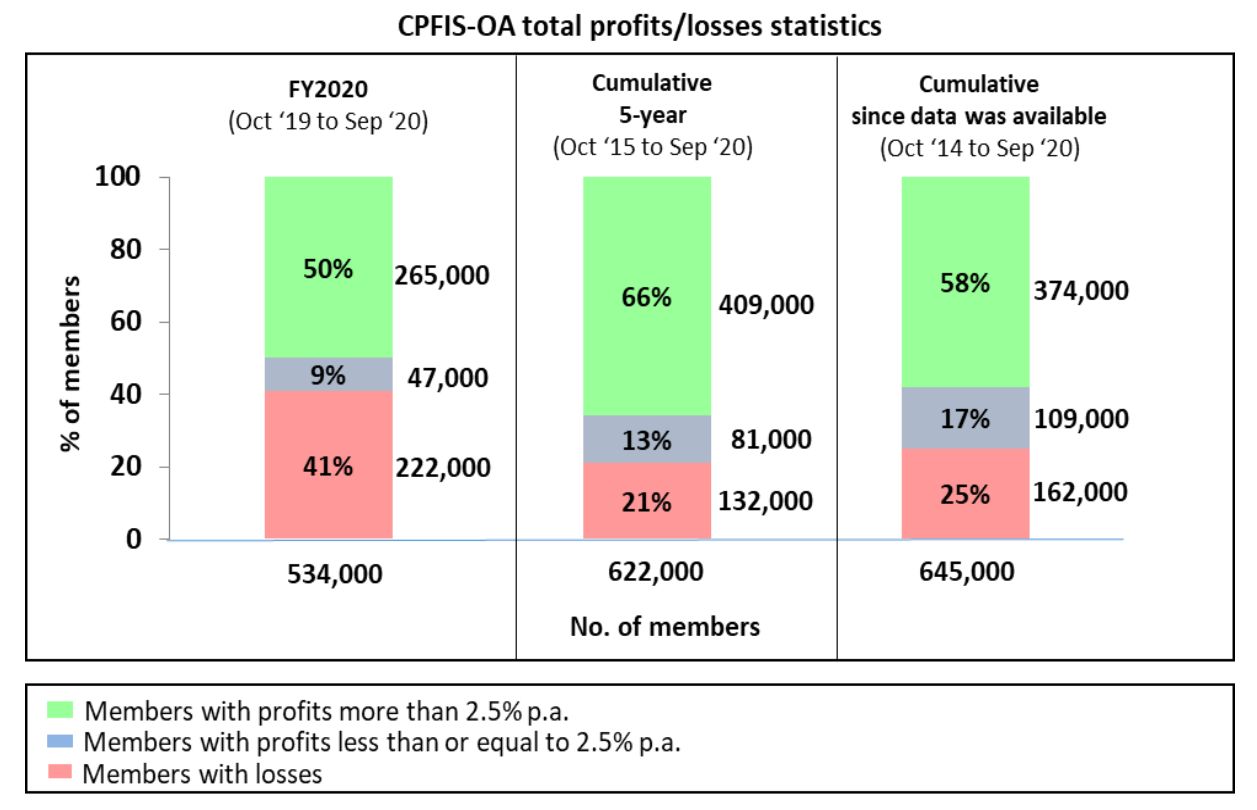

拿CPF去投资真的可以赚到更高收益吗?针对这个问题,谁都无法给予一个确切的回答,因为投资表现的好坏取决于太多因素,并且其中大部分都是我们无法预测的。而且取决于每个人投资选择和投资时点的不同,实际获取的收益必然也因人而异。不过,通过CPF官网上披露的历史数据,我们或许可以得到一个比较宏观的参考。 数据来源:CPF官网,The Total Profits/Losses for Investments Held Under CPFIS-OA for the Period Ended 30 September 2020上图统计了所有使用CPF OA的投资者在过往的实际收益情况,并将其与OA账户原本的2.5%保底利率进行对比。从图中我们可以看到,在2019年10月到2020年10月的一年间,有半数投资者获得了高于2.5%的投资收益,但也有半数投资者的投资收益低于2.5%,或甚至为负。拉长到5年来看,则有66%的投资者达到高于2.5%的年化投资收益,低于年化2.5%或年化为负的投资者人数占比下降到34%。

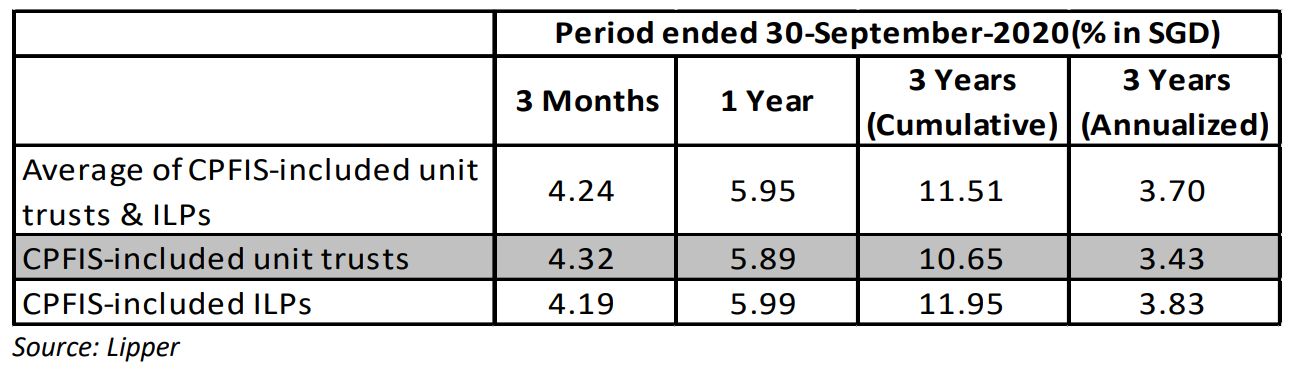

数据来源:CPF官网,The Total Profits/Losses for Investments Held Under CPFIS-OA for the Period Ended 30 September 2020上图统计了所有使用CPF OA的投资者在过往的实际收益情况,并将其与OA账户原本的2.5%保底利率进行对比。从图中我们可以看到,在2019年10月到2020年10月的一年间,有半数投资者获得了高于2.5%的投资收益,但也有半数投资者的投资收益低于2.5%,或甚至为负。拉长到5年来看,则有66%的投资者达到高于2.5%的年化投资收益,低于年化2.5%或年化为负的投资者人数占比下降到34%。 数据来源:CPF官网,Third Quarter 2020 Performance & Risk-Monitoring Report for CPFIS-Included Unit Trusts & Investment-Linked Insurance Products在另一项统计中,在2020年9月30日之前的3年内,所有购买CPF投连险产品的投资者获得的平均实际年化收益达到3.83%,高于OA的2.5%。因此,虽然仍然有很多人没有达到预期,但总体上喜多忧少。同时我们需要记住,在上述数据统计的这段时间内,购买CPF投连险或者直接买卖基金仍然有高达1.5%的销售费和其他费用。考虑到目前这些费用已经被移除或者大幅降低,用CPF投资能获取的实际收益率很有可能比之前更高,年化收益能够超过OA2.5%利率的投资者占比也会大幅提高。

数据来源:CPF官网,Third Quarter 2020 Performance & Risk-Monitoring Report for CPFIS-Included Unit Trusts & Investment-Linked Insurance Products在另一项统计中,在2020年9月30日之前的3年内,所有购买CPF投连险产品的投资者获得的平均实际年化收益达到3.83%,高于OA的2.5%。因此,虽然仍然有很多人没有达到预期,但总体上喜多忧少。同时我们需要记住,在上述数据统计的这段时间内,购买CPF投连险或者直接买卖基金仍然有高达1.5%的销售费和其他费用。考虑到目前这些费用已经被移除或者大幅降低,用CPF投资能获取的实际收益率很有可能比之前更高,年化收益能够超过OA2.5%利率的投资者占比也会大幅提高。

结语总的来说,随着销售费的移除和其他费用的降低,新加坡的公积金投资计划在更好地还利于民,让投资者切实享受到使用CPF进行投资可以带来的潜在收益。当然,投资必然伴随着风险,因此CPF投资更加适合有一定的风险承受能力,并且在短期内不亟需CPF资金的人群。如果马上要到达退休年龄,或者在短期内需要动用大笔CPF存款(如购房),则更建议把钱留在CPF当中,避免短期市场震荡可能造成的资金紧张。

-

#1

请教假如cpf oa有10w块,可以投资总额是8万,对吗?

那么8w中股票部分最多35%,黄金10%,剩余55%则可以投基金、etf等? -

mu4zi3yu2 楼主#2

您好,可投资总额的计算方法稍有点复杂,您可以登录进您的CPF portal,然后去"My Statement",在那里会显示您的可投资总额是多少。

可投资总额看OA的总额,以及已经拿出来做投资或教育基金的部分。