citibank的新账户,不需要任何条件就可以有2%的利率

纱姿 • • 49926 次浏览值得推荐,5天前刚刚发布。

-

#1

#1

这个bonus int是怎么算的?感觉有坑感觉有坑

-

#2

#2

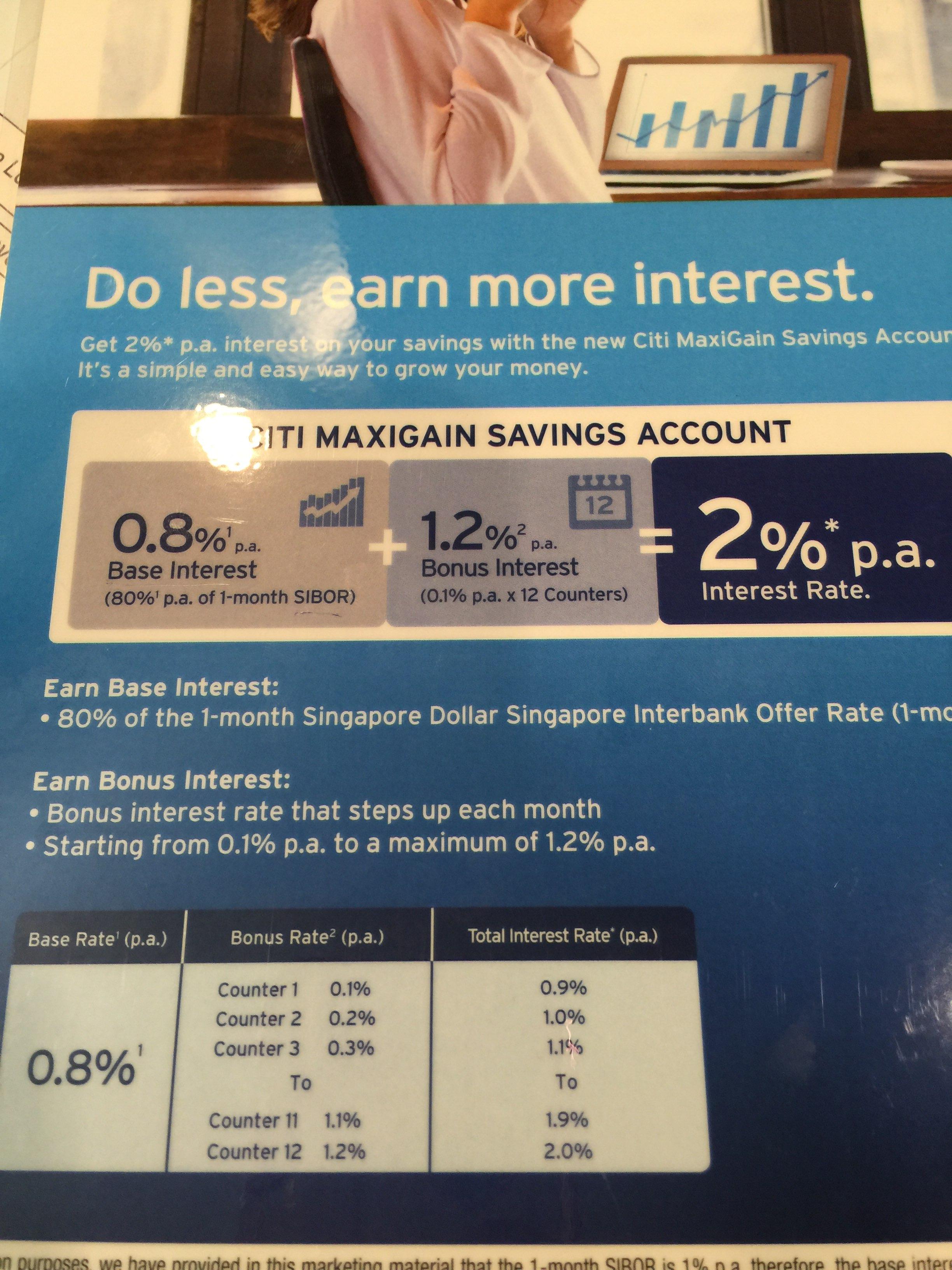

bonus rate是按月递增的?第一个月0.1,第12个月才是1.2?第一个月0.1,第12个月才是1.2?

-

#3

#3

几年前也有叫step up account,现在又来了。花旗最坑人的,过了优惠期就悄悄拿掉。不过他家smrt卡还是不错的叫step up account,现在又来了。花旗最坑人的,过了优惠期就悄悄拿掉。不过他家smrt卡还是不错的

-

#4

#4

这个为什么坑人呀xmlzjxmlzj

-

#5

前几年是要把工资打到这卡然后用了一年以后花旗促销就没了,利息也就基本没有了,改工资账号挺麻烦,所以就被坑了。现在工资一到就转到其他银行然后用了一年以后花旗促销就没了,利息也就基本没有了,改工资账号挺麻烦,所以就被坑了。现在工资一到就转到其他银行

-

#6

钱圈完了,不愿意兑现更高的利息了吧唉 银行这样做不怕信誉破产吗唉 银行这样做不怕信誉破产吗

-

#7

#7

step up account很坑每月还要保持最少5000不然扣10元管理费!准备关掉了每月还要保持最少5000不然扣10元管理费!准备关掉了

-

纱姿 楼主#8

对据说只要保持第一个月存款不变,第二个月就加0.1%,以此类推,到一年就有2%的利率了据说只要保持第一个月存款不变,第二个月就加0.1%,以此类推,到一年就有2%的利率了

-

纱姿 楼主#9

哦,这个倒是不知道但是这个据银行的人介绍不会这样,过了一年也继续可以有2%,而且上限是120K还是150K,感觉比OCBC那个50K的上限要划算啊但是这个据银行的人介绍不会这样,过了一年也继续可以有2%,而且上限是120K还是150K,感觉比OCBC那个50K的上限要划算啊

-

#10

#10

目测citi是纱布~

-

#11

#11

T&C5. You need to maintain a daily end of day balance of at least $10,000 in your MaxiGain account to earn interest.

6. Additionally, your balances shall accrue bonus interest at a rate ("Bonus Interest Rate") that steps up each month, from 0.10% p.a. to a maximum of 1.20% p.a., if the lowest balance in your MaxiGain account in a month is equal to or greater than the lowest balance in the previous month. The lowest amount of funds in your MaxiGain account at any point in time in a month shall be the "lowest balance" of that month.

5. You need to maintain a daily end of day balance of at least $10,000 in your MaxiGain account to earn interest.

6. Additionally, your balances shall accrue bonus interest at a rate ("Bonus Interest Rate") that steps up each month, from 0.10% p.a. to a maximum of 1.20% p.a., if the lowest balance in your MaxiGain account in a month is equal to or greater than the lowest balance in the previous month. The lowest amount of funds in your MaxiGain account at any point in time in a month shall be the "lowest balance" of that month. -

#12

#12

+1一直在坑人,同样的招数又来一次

当大家是傻子来耍一直在坑人,同样的招数又来一次

当大家是傻子来耍 -

#13

#13

百年以来,银行皆类似啊Common senseCommon sense

-

#14

#14

银行和保险公司天下乌鸦一般黑。最近又遇到在汇丰做投资计划被忽悠了两三年才发现交的钱大多都不见了(被各种收费扣掉)的客户。再苦口婆心地讲两句, 没看明白的投资不要碰, 有的时候卖的人自己都不一定了解得清楚坑在哪里。天下乌鸦一般黑。最近又遇到在汇丰做投资计划被忽悠了两三年才发现交的钱大多都不见了(被各种收费扣掉)的客户。再苦口婆心地讲两句, 没看明白的投资不要碰, 有的时候卖的人自己都不一定了解得清楚坑在哪里。

-

#15

#15

楼上卖保险卖的好好的咋说保险公司黑了???咋说保险公司黑了???

-

#16

因为我是地沟油的命中南海的心,

业内最近比较流行提到一份新加坡人均现金流的报告,讲大笔的现金都是放在短期或活期户头里的,

这在西方发达国家是不科学的(华人本来就爱存钱)

所以银行和保险公司从去年开始都盯着这块肉做了不少动作,也即将做不少动作,

出台各类五花八门的计划,有些完全都是滥竽充数。

所以在此有感而发。中南海的心,

业内最近比较流行提到一份新加坡人均现金流的报告,讲大笔的现金都是放在短期或活期户头里的,

这在西方发达国家是不科学的(华人本来就爱存钱)

所以银行和保险公司从去年开始都盯着这块肉做了不少动作,也即将做不少动作,

出台各类五花八门的计划,有些完全都是滥竽充数。

所以在此有感而发。 -

#17

#17

我都懒得看了之前办过citi的,拿来做工资账户,已经深感被骗,说是每个月一定要怎么怎么增加才有那个step up interest 开始还好,越到后面就是各种满足不了,每个月拿到的都少于期望的,最后干脆取消这个step up,直接给个零点几的利息了事。

想不到忽悠了一轮又来了,是以为我们记性都很差几年就忘了,还是专门忽悠楼主这样上轮还没来坡,没被骗过的。。。之前办过citi的,拿来做工资账户,已经深感被骗,说是每个月一定要怎么怎么增加才有那个step up interest 开始还好,越到后面就是各种满足不了,每个月拿到的都少于期望的,最后干脆取消这个step up,直接给个零点几的利息了事。

想不到忽悠了一轮又来了,是以为我们记性都很差几年就忘了,还是专门忽悠楼主这样上轮还没来坡,没被骗过的。。。 -

#18

华人把大笔现金放在银行账户里这个常识估计也该认识好几十年了吧

怎么最近才开始动作

每次看到有关研究报告就会看到这种研究结果这个常识估计也该认识好几十年了吧

怎么最近才开始动作

每次看到有关研究报告就会看到这种研究结果 -

#19

还没提升到全部银行的程度主要是citi这个吸引存款的手段太渣了

而且居然打算用两次主要是citi这个吸引存款的手段太渣了

而且居然打算用两次 -

#20

对我来说雷打不动只买医保

其他花头精一律没兴趣只买医保

其他花头精一律没兴趣 -

#21

不,是全部银行xmlzjxmlzj

-

#22

#22

和以前的stepup account没什么区别一旦进入钱就被圈住了,不够灵活,没什么吸引力一旦进入钱就被圈住了,不够灵活,没什么吸引力

-

#23

#23

其实要问这个优惠政策至少要施行多久还是说随着银行内部政策的改变随便改变

如果一年内还没到2%就取消了 不是亏死了还是说随着银行内部政策的改变随便改变

如果一年内还没到2%就取消了 不是亏死了 -

#24

问题比较外行:)赫赫赫赫

-

#25

我本来就是外行呀所以才问呀 如果这个计划是长期的 比如至少3-4年不改的话 那些人短期不用钱的人可能会喜欢把多余的钱放这里 拿钱放在这里 半年以后或一年以后拿出来用 不用计算 感觉比定期的收益低

感觉这个plan的好处在只能在一年多以后才可以慢慢体现

而且听其他回帖说citi之前有stepup account的例子在先 具体不知道是什么情况 所以好奇

如果柜台直接说这个利率可能会改变 ocbc 360账户的terms 都改过 有什么不可能的所以才问呀 如果这个计划是长期的 比如至少3-4年不改的话 那些人短期不用钱的人可能会喜欢把多余的钱放这里 拿钱放在这里 半年以后或一年以后拿出来用 不用计算 感觉比定期的收益低

感觉这个plan的好处在只能在一年多以后才可以慢慢体现

而且听其他回帖说citi之前有stepup account的例子在先 具体不知道是什么情况 所以好奇

如果柜台直接说这个利率可能会改变 ocbc 360账户的terms 都改过 有什么不可能的 -

#26

this is a business余钱换短期收益。

银行并无欺诈。

但期盼中长期如此收益,则有欺负银行的倾向。then it will not be kind of business.

so.....余钱换短期收益。

银行并无欺诈。

但期盼中长期如此收益,则有欺负银行的倾向。then it will not be kind of business.

so..... -

#27

编... 继续编... 居然存在储蓄客户"欺负银行的倾向"的说法...

-

#28

#28

+1除了医保其他的根本不考虑除了医保其他的根本不考虑

-

纱姿 楼主#29

原来是这样啊看来还是不了解规则啊看来还是不了解规则啊

-

#30

#30

好多年前就有了,同被坑的飘过

-

#31

#31

好像似乎CZ是卖保险的不是?来点内幕消息?来点内幕消息?

-

#32

呵呵呵,我“短期不用钱‘已经很久了10年以上吧。。。。10年以上吧。。。。

-

#33

靠银行利息收益本来就是异想天开白日做梦白日做梦

-

#34

自己解释一下银行支付的利息是cost和负债, 只有当银行有更好的收入(用存款人的钱去贷款的利息收入)才会支付你一点点。--因为贷出款的风险,远大于劳动人民存款的风险银行支付的利息是cost和负债, 只有当银行有更好的收入(用存款人的钱去贷款的利息收入)才会支付你一点点。--因为贷出款的风险,远大于劳动人民存款的风险

-

#35

但是银行的贷款收益远远高于2%银行也有稳妥的低收益的贷款呀 也有稳妥的高收益 有一点风险的贷款 当银行做高收益略高风险的生意收到钱的时候 也没见分给储蓄用户呀 就不能要求让储蓄用户考虑它们投资失败的情况

总的来说它们给储蓄客户的一直都只是一点点小头而已

但是对很多个人来说肯定是哪边给的利息高 钱存在哪呀 因为钱存银行基本是无风险的 如果自己做投资的话也是另外一回事了银行也有稳妥的低收益的贷款呀 也有稳妥的高收益 有一点风险的贷款 当银行做高收益略高风险的生意收到钱的时候 也没见分给储蓄用户呀 就不能要求让储蓄用户考虑它们投资失败的情况

总的来说它们给储蓄客户的一直都只是一点点小头而已

但是对很多个人来说肯定是哪边给的利息高 钱存在哪呀 因为钱存银行基本是无风险的 如果自己做投资的话也是另外一回事了 -

#36

不靠银行利息收益又靠啥呐?绝大多数人,不会投资的,不能投资的。绝大多数人,不会投资的,不能投资的。

-

#37

乖银行粉:-)

银行粉:-)