Lentor modern一天卖了84%

johnlee09 • • 922 次浏览-

#1

羊群效应政府应该快有动作了吧。

-

#2

玩脱了 感觉买家和开发商在疯狂试探政府的底线

-

#3

利率是最好的房市降温工具

如果房贷利率至今的涨幅还不足以警惕买家下来的潜在风险更大,把银行用于计算总偿债率(TDSR)的利率从3.5%调到4%甚至更高是一个直接有效的工具。

https://www.zaobao.com.sg/finance/singapore/story20220918-1314128 -

#4

提高首付比例就行。。首套25%,弟二套50%,第三套以上全款。。

看看究竟是在投机,还是腰包真鼓 -

#5

这不足以刺穿泡沫因为这只能抑制新的泡沫。

-

#6

都全款买房了哪来什么泡沫。。就算泡沫也不足以对金融体系产生任何风险,反正是你自己的钱,跌了自己认输,政府和银行不需要承担风险

-

#7

经济滞涨的总体泡沫。。。

-

#8

是不是真的尺价2000+?现在房租确实挺高的。

-

#9

限制开发商做小户型很多本地人住着HDB 享受低利率

再拿一个人名字买个小户型出租

都能全款买了还在乎啥利率

政府怎么降温能降到这 -

#10

能买的起2mil的房根本就不care每年多6千-1万的利息,真要控制房价就得上供应量,调整首付比例也比这利率来的有效。

-

#11

有钱人太多而且是实钱!从顶端挤下来的。

-

#12

各有不同,你期望综合起来?供应量需要几年周期,首付只针对新泡沫,利率针对整体泡沫,快速且有立即收益,但需要补贴一些中下阶层。

个人观点。中国式的与西方式的应对滞涨的道路不同,本地应会平衡,不会盲从西方或者中国措施。这是与本地国情相关。 -

#13

应对通胀中国啥措施?

西方啥措施?

新加坡啥措施? -

#14

西方一目了然,中国新加坡自己琢磨。。

-

#15

据最近新闻,很多高净资产人士期望或者来到本地譬如阿里的Lucy Peng等。

不必担心,吸引资金流入,吸引人才流入,支持和照顾本地人生活是本地几十年来的有效措施以及系统所能充分管理的。

大家作为中产或者初入社会者,也应提前做好自己的规划,以应对“完美风暴”的来临。收紧荷包,量入为出,储备现金,控制投资,以与本地大船一起度过全球经济滞涨甚至衰退的周期。

生活有张有驰,雨季,非常适合读书和会友,佐以威士忌或啤酒,同舟共济,静观窗外风雨。 -

#16

适合小酌讨论。。。你出酒

-

#17

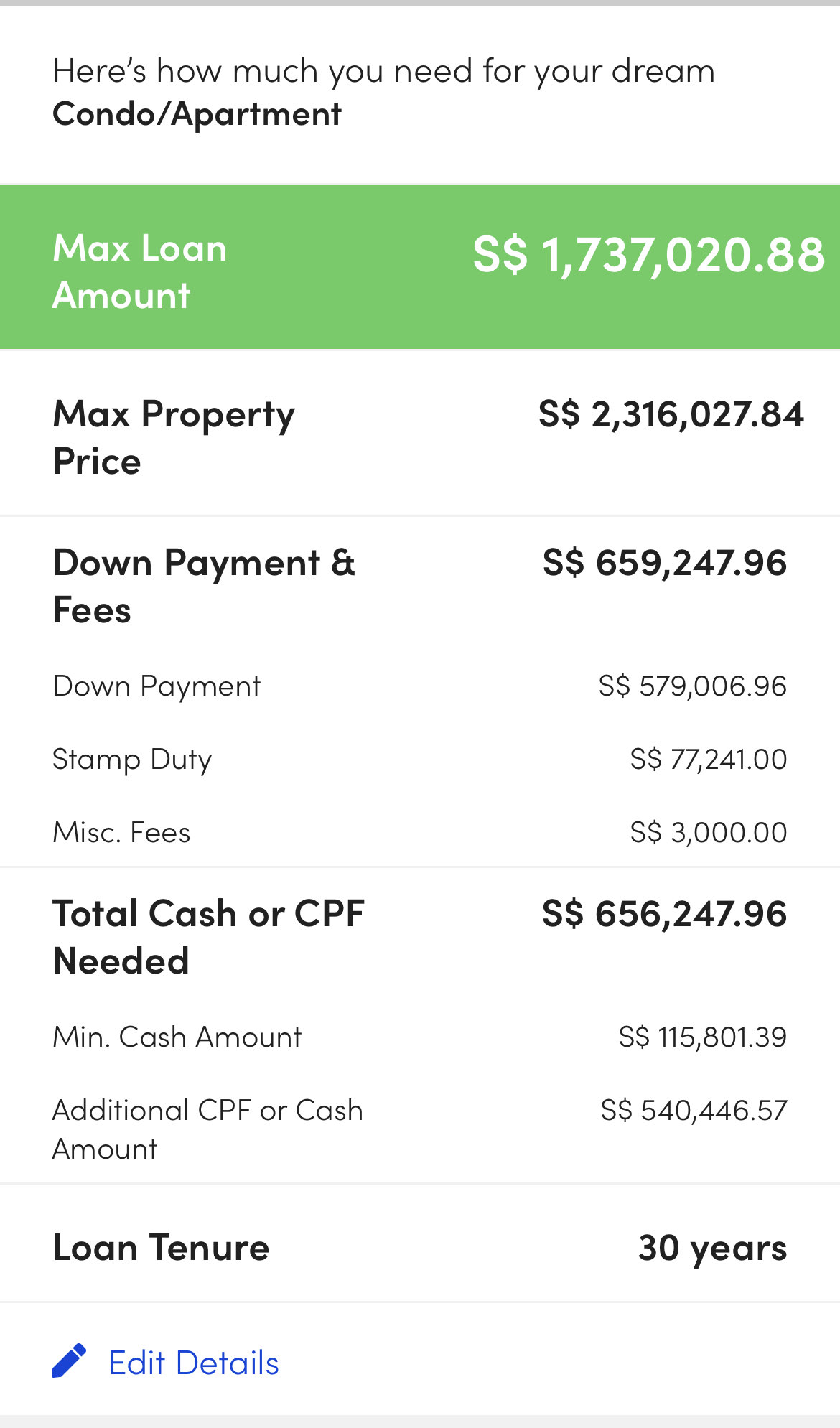

2mio 公寓要求的是月收入大概一万一千?

按揭每月要花费6000。

可支配收入每月 5000。

如果房贷每月需要多1000 也就是每月的可支配收入减少 20% 。 还是非常可观的一个变化。

买得起2mio 房子的人。应该属于中产顶部了。 但还不算富裕阶层。 -

#18

第二套目前首付55%

-

#19

这个55%是怎么来的跟第一套房贷是否还清有无关系?确定目前第一套还清的情况下 第二套要首付55%?

-

#20

很多人是夫妻各买一套所以首付只要25%…

-

#21

夫妻一起买个2mio普通中产就做的到了…

-

#22

这个可以问下中介新加坡市值在200万以上的房子,在总房产数量中占比多少。

我估计不会超过10% 吧。 首先市场80%是祖屋 都在200万以下。

那么假设统计上除去个例,基本上能买轻松的起200万房子的家庭都住在200万房子里。 那么你说的中产是 头部10% 家庭? -

#23

第一套还有贷款才会导致第二套房贷只能批45%

-

#24

你自己上网查吧我刚刚算了一下,夫妻都是30岁,月薪都是7千,贷款最多能贷到1.7 mio,首付只要拿得出来,买2mio的公寓完全没有问题

-

#25

层主买了几套2m了。。。

-

#26

我还住在HDB呢你也太看得起我了

-

#27

哦原来你说的首付55%是第一套还没还清贷款的情况下。

我的意思是即使一套房的贷款还清了,第二套仍然要按50%的首付比例甚至更高,而不是25%或者20%,因为第二套并非刚需(如果真是刚需的话 那先卖掉第一套再说),你想买第二套 ok,请用自己的现金买,而不是找银行贷款。这样可以最大限度抑制非刚需的投资欲望。 -

#28

你觉得普通中产家庭30岁就有50万积蓄可以首付了?

30岁时家庭收入14K 不算普通中产了吧。。。

新加坡家庭收入超过15k 的已经只有25% 了。更何况才30岁。。。 -

#29

原来层主不到30岁。。。

-

#30

这样吧30-35岁贷款都能贷30年

35岁夫妻各7千月薪真的是普通再普通不行的一般中产了

35岁的夫妻CPF OA里加一起至少有个10-15万,若一毕业就工作,有良好定期储蓄习惯,现金存款加CPF OA有个40-50万应该不会太难

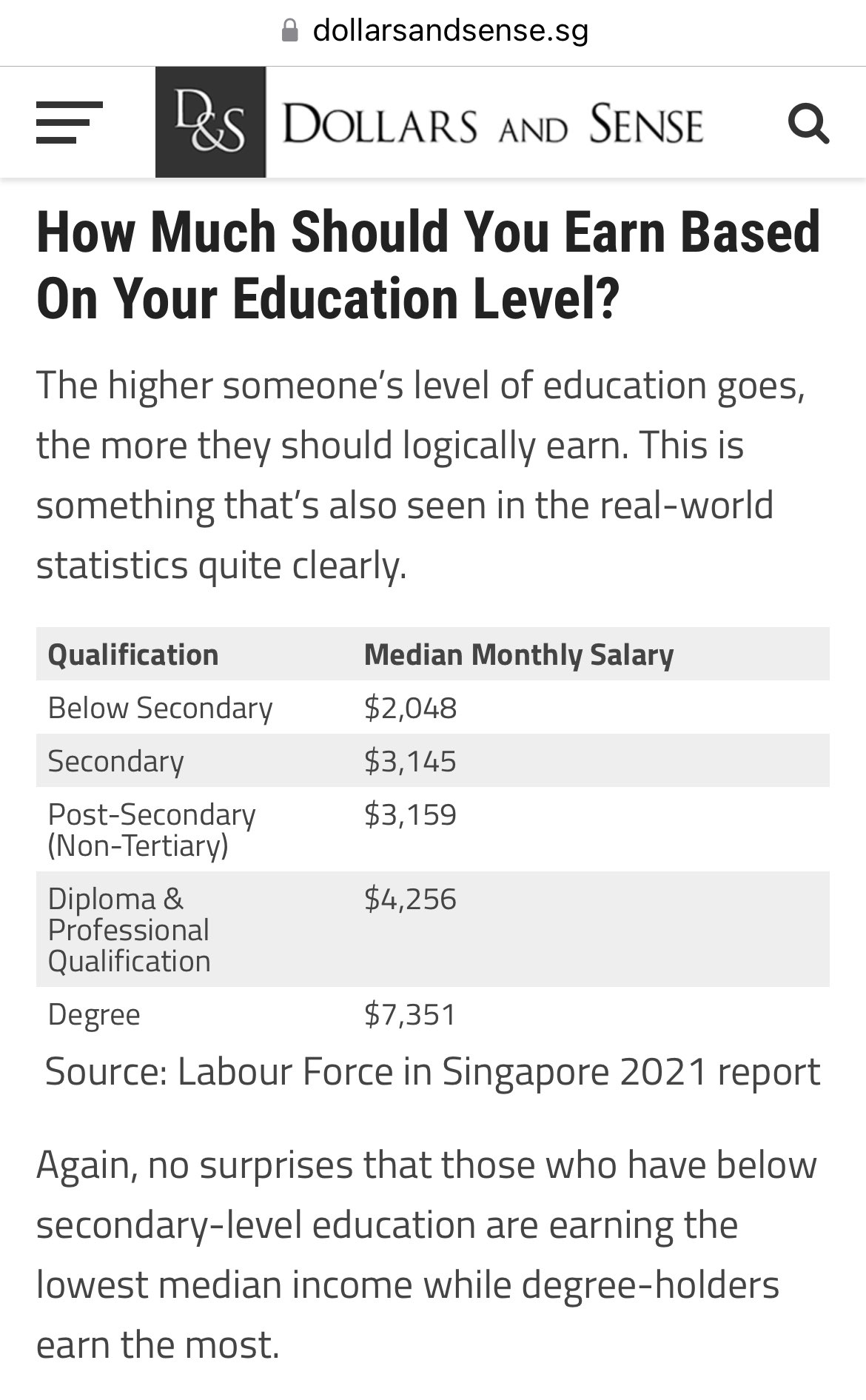

再给你看个数据吧,2021年有大学学历的打工人薪水中位数是7351,一个家庭月薪总共14k真的不算什么

-

#31

贴错了大学学历的薪水中位数是这张

-

#32

我很老了都已经过40了

-

#33

2021年新加坡家庭收入中位数是 8220。

如果只有大学毕业可以代表新加坡社会。那可能家庭收入中位数可以到达14000吧。

总之80%新加坡人住租屋。所以我依然不觉得2mio 公寓普通中产就可以随便买。 除非中产按照你的理解重新定义。 -

#34

你可以把ura数据挡下来 自己爬一边

-

#35

嗯,明年中再review一下吧彼时互联网和电商泡沫估计挤压地差不多了。字节最近在用自己的净利润购买自己的股票了,这是因为字节暂时不会ipo了,但资本需要离开字节这条船,以后9-12个月,如sea ceo所预测的,sea较难筹到资金,其他互联网企业也会更难筹到资金了,各自的现金流越来越成为互联网企业生存或者消亡的唯一依靠了。以上种种是因为,主流资本对经济滞涨和衰退的预期越来越影响了大国政府,机构和私募的货币政策了。

完美风暴越来越近了。 -

#36

小p孩还年青着呐,世界是属于你们的,哈哈。

---

系统生成:由于楼层数受限,本帖实际/> “我很老了”

原地址:http://bbs.huasing.org/sForum/bbs.php?B=172_15004999 -

#37

不用爬估计下就好。

市值超过200万的房产数量 应该不超过10%。

首先80%居民住租屋。还没超过200万的。

其次剩下的 EC 和公寓 至少一半也是在200万以下的。 -

johnlee09 楼主#38

Lentor modern一天卖了84%颤抖吧

---

该帖荣获当日十大第1,奖励楼主25分以及37狮城帮币,时间:2022-09-18 22:00:01。

---

该帖荣获当日十大第3,奖励楼主15分以及22狮城帮币,时间:2022-09-19 22:00:05。