住院险保费

VV713 • • 131 次浏览拿到账单吓得一蹦三丈高!

背景:老人69岁,目前A公司买到私人医院最高级,一年保费7.5K左右。

现打算降级为A公司政府医院A级病房,保费为4K左右。

但又咨询了P家报价,政府医院A病房大概3K.

目前打算约P家经纪人了解详情。

心中有点儿疑问:如果都是近似产品,怎么价钱相差如此大呢?不知道是不是有什么坑呢?还请专业人士指点一二。谢谢

---

-

#1

p家的坑是claim了一次以后第二年保费涨很多…

-

#2

可以考虑Income的69-70岁

公立医院保单,每年保费2002,其中可以用Medisave支付1700,剩余302用现金支付。

再加上自付10%的Rider,每年现金保费442。

自付部分,只要是公立医院就医,每年最多自己付3000块。 -

#3

保费各公司都在动态平衡,

曾经便宜不代表未来一直便宜,

可能某一年谁调整下保费就倒置了。

P便宜的话可以看下保到政府级别万一特殊情况去了私立医院报销的百分比,印象中是比其他公司的比例低一些的。 -

VV713 楼主#4

谢谢!不知请问是否可以跟你了解更多NTUC的保单呢?私信联系一下行吗?

-

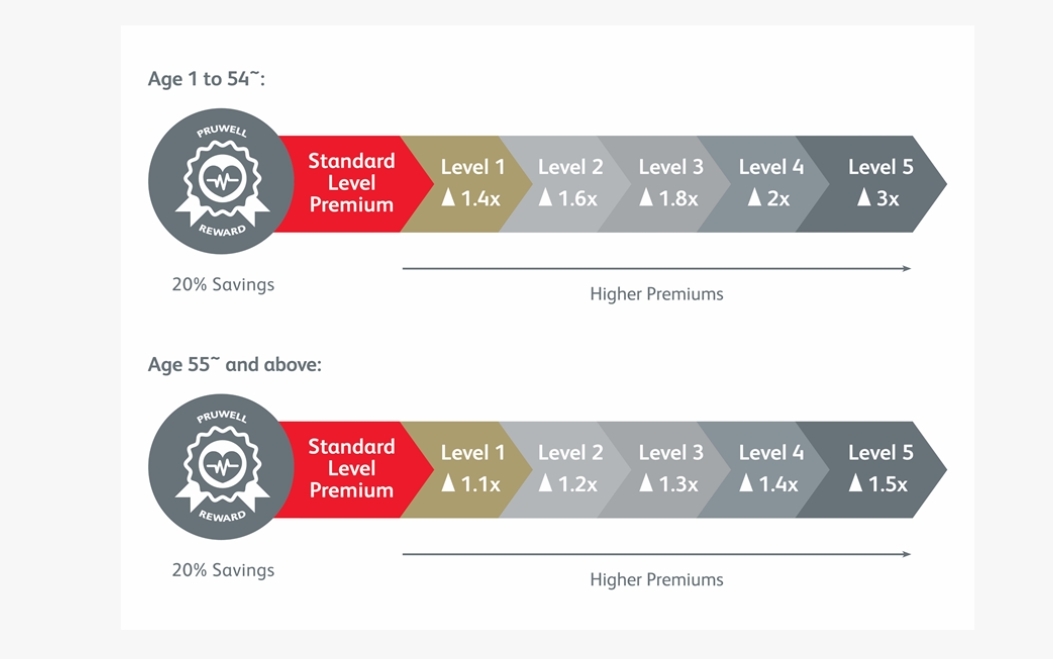

VV713 楼主#5

谢谢!但发现A家也有这个问题(上图A家,下图P家)

-

#6

哦 原来A家也开始了真是学坏不学好

我家老人也是用的上面提到的NTUC的政府医院险,不过也是过了70岁保费就直线上涨… -

#7

要换保险公司的时候还得考虑有没有基础病症尤其对于老人来说, 一旦换保险公司, 可能还需要重新体检, 一旦查出异常的话, 很可能被拒保或是排除某些病症。 比较时 除了保险费用的差距, 这个风险还是得考虑。

-

#8

目前 A 家的住院险是两种收费模式(升级的 Rider 部分)一种是类似车险的 NCD 模式,针对之前最高等级的 Max Essential 默认转成的 VitalCare。

之前 Max Essential 就是 100% coverage 的。后来政府出台措施,不让卖 100% 报销的产品,那么 Max Essential 就默认转成 VitalCare,有 5% co-pay,这个是 NCD 模式,一旦有私立医院的报销,保费就会按比例增加。楼主贴的图就是这个。

VitalCare 保费最贵,只能由之前的计划转化而来,新客户不能购买;

如果是新客户购买,只能买 VitalHealth,这个 Rider 是另一种收费类型(非 NCD 模式),保费不会因为私立医院的 claim 而增加。而是用“waiver pass”来限制私立医院的报销频率。具体而言,一旦 claim 了私立医院,后续 3 年“waiver pass”就会失效,再次 claim 私立医院就要自付 $2,000。连续 3 年没有私立医院的 claim,就会重新获得“waiver pass”,可以再次 claim 私立医院(而不用自付 $2,000)。

过去连续多年,尽管 IP Plan 一直在涨价,但基本上每家保险公司都在 IP 上赔钱。主要原因是部分受保人的“自助餐券”心理带来的医疗滥用和私立医疗机构的过度收费。所以后来政府介入叫停了 100% 报销的 Rider。

自从 P 家采用了 NCD 以来,P 家成了唯一在 IP 上盈利的公司。所以其他公司也在摸索这种收费方式,寻求合理,充分治疗和可负担保费的平衡。

如 4 楼所说,IP 产品是各家改变最频繁的产品,各家几乎每年都在变,包括计划细节和价格体系。 -

VV713 楼主#9

谢谢如此详尽的解释!关于这个由max essential转化而来的vitalcare,真的很不理解:既然都是老客户才能买的,为什么却是最贵的?新出的vitalhealth同样的报销范围,却还更便宜。所以如果不以旧换新,岂不是白白在浪费钱吗?

呵呵,对这个定价发发牢骚而已... -

VV713 楼主#10

嗯嗯,谢谢提醒! :)

-

#11

VitalCare 和 VitalHealth 的报销范围虽然基本一样,并不完全一样,最主要的区别就是 VitalCare 没有“Waiver Pass”的概念。

如果连续几年因为不同的病 claim 私立医院:

VitalCare:报销的时候不需要多付钱,但保费会持续涨价(up to 140%);

VitalHealth:第一次之后,“Waiver Pass”失效,再次报销需要多负担 $2,000,但后续保费不会持续涨价;

以上两种情况比较起来,哪个合算还真难说。

大部分人不会连续几年都住院。如果是我,必须二选一的话,我就会降级到 VitalHealth A,或者进一步降级到 VitalHealth A Value(保费低很多)。

VitalHealth A Value —— 公立医院和 VitalHealth A 一样(最多自付 3K),私立医院的话有区别,A Value 最多自付 9.5K。

总之细节不少,而且每年持续更新,我们也头痛。 -

#12

请问 你家老人的保险有还cpf 吗?

通常我们都还cash 和 cpf 两部分.. -

#13

没事别买p家的保险 你懂的

-

VV713 楼主#14

有的呢CPF出了不到2k,剩下都是白花花的银子...

-

#15

所以 7.5k cash 还了 5.5k对吗?

-

#16

为啥?求讲解避坑